Interessante convegno al Grand Hotel Villa Itria di Viagrande (Ct) con il Regional Manager Sicilia

In tempo di crisi dirompente, loro continuano a “costruire intorno a te”!

Lui è Ennio Doris, il presidente di Banca Mediolanum, presentato minuziosamente ieri sera – a mezzo di un video dettagliato – nel corso dell’evento organizzato dalla Banca Mediolanum di via Oliveto Scammacca a Catania al Grand Hotel Villa Itria di Viagrande (Ct): uno dei tanti modi con cui Mediolanum ama stare accanto al cliente.

A introdurre il partecipato evento è stato il Banker Team Manager Giuseppe Alfio Caruso, in forza presso la filiale di Aci Sant’Antonio (Ct), che ha raccontato la storia da cui nasce quella che oggi è una grande realtà.

Presente il Group Manager Alessandro Palermo.

Focus on su Valter Schneck, Regional Manager Sicilia, che ha rappresentato, in poche, ma esaustive battute, l’origine della crisi economico-statale-bancaria italiana. ‘In Italia, come va?’.

La crisi economica, l’assenza di posti di lavoro, le troppe tasse, l’età pensionistica che si innalza, il rischio pensioni, il rischio di fallimento bancario e statale… Cosa fare?

‘Un tempo per i risparmiatori c’erano delle sicurezze: BTP e CCP erano le soluzioni ideali per chi voleva investire: capitale garantito e interessi al 20% non erano male! Mio padre, medico di base d’altri tempi e mia madre, la casalinga economista, sapevano bene cosa fare dei loro soldi, perché lo Stato dava sicurezze. E oggi? Se diamo uno sguardo alla situazione dell’Italia nel 2013, troviamo una crescita del PIL pari a zero! E come possiamo “essere prudenti” e garantirci i nostri risparmi con una situazione come quella attuale? I Governi che si sono avvicendati negli ultimi anni hanno avuto non poche “crisi”: la successione Berlusconi, Monti, Renzi, con le continue crisi di Governo, ha portato a un innalzamento dello spread. E se adesso il Governo Renzi non dovesse farcela? Dobbiamo essere consapevoli che lo spread potrebbe salire nuovamente. Ma cosa è cambiato in Italia? Tre parole riassumono tutto: CAC, ECOFIN e FISCAL COMPACT. Di cosa si tratta? La CAC (Clausola Azione Collettiva) prevede che ogni Paese europeo possa ricontrattare interessi e scadenze dei nostri titoli statali, per intenderci BOT, BTP e CCT, sottoscritti a partire dal 1° gennaio 2013: questo è ormai obbligatorio ai sensi del Trattato sul Meccanismo Europeo di Stabilità, in conformità allo schema approvato dal Comitato Economico, Finanziario dell’Unione Europea. Questo rende implicito che qualsiasi investimento su titoli di Stato, un tempo ritenuti “sicuri e prudenti”, adesso non è più sicuro. L’investimento sicuro non esiste più, anche perché, in definitiva, dal 2013 il fallimento di uno stato è previsto per legge! L’ECOFIN (Consiglio Economia e Finanza, in inglese Economic and Financial Affairs Council), di contro, prevede che – nel caso di fallimento dello Stato – lo stesso non è tenuto a restituire nulla ai propri investitori. Ecco cos’è il BAIL-IN! Lo Stato rischia il fallimento e attinge dagli investitori! Il rischio di insolvenza di una Banca, oggi, è reale. I ministri dell’UE hanno fatto questa legge, secondo la quale il problema di uno Stato non si risana più attraverso più tasse, bensì rivalendosi su azionisti, obbligazionisti e depositari con capitale > ai 100 mila euro.

Durante il Governo Monti, questi evitò il fallimento di MPS rifocillandolo di ben 4 miliardi e mezzo, tassando la prima casa. Ma questo, adesso, non sarebbe più possibile!

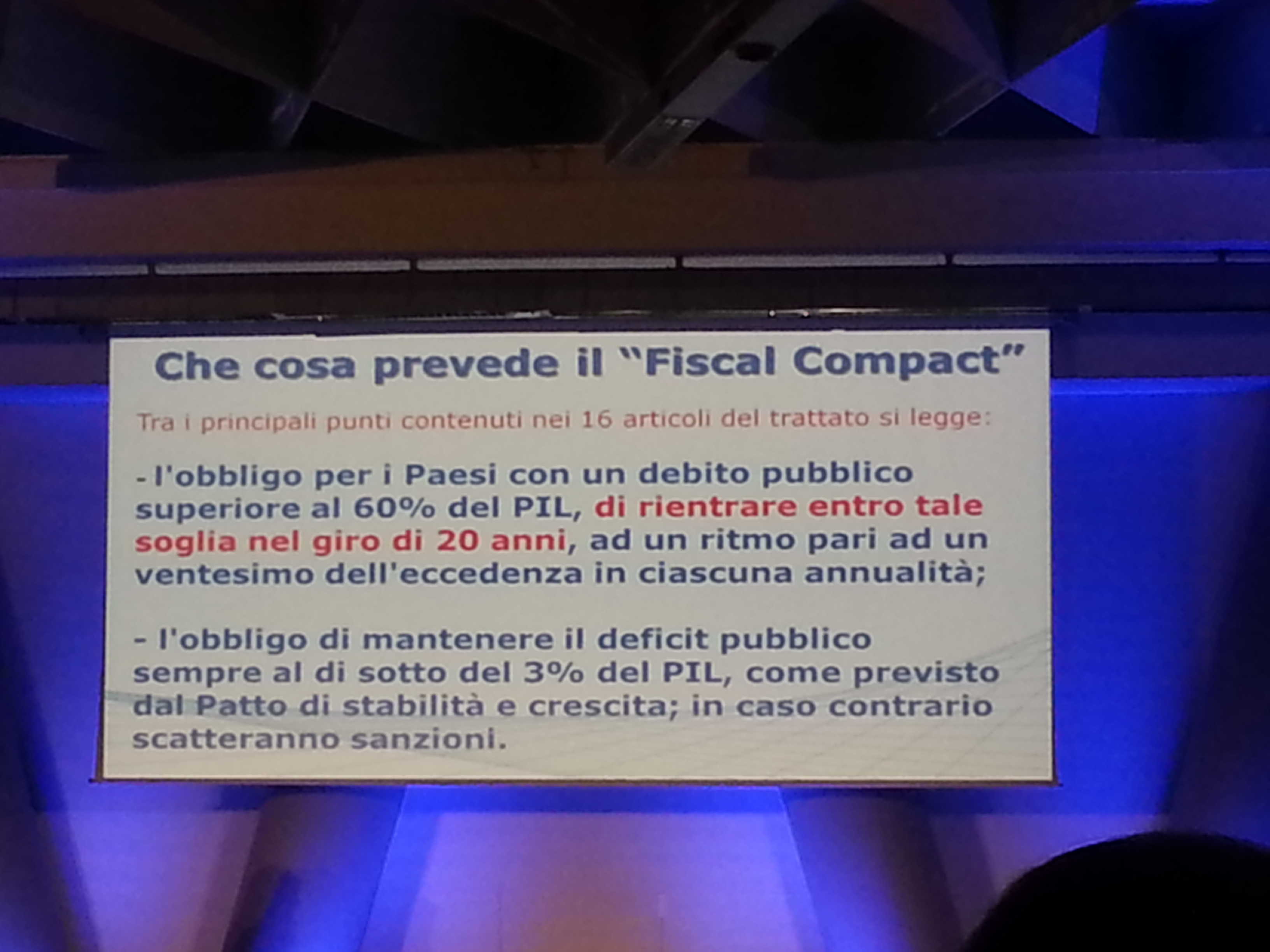

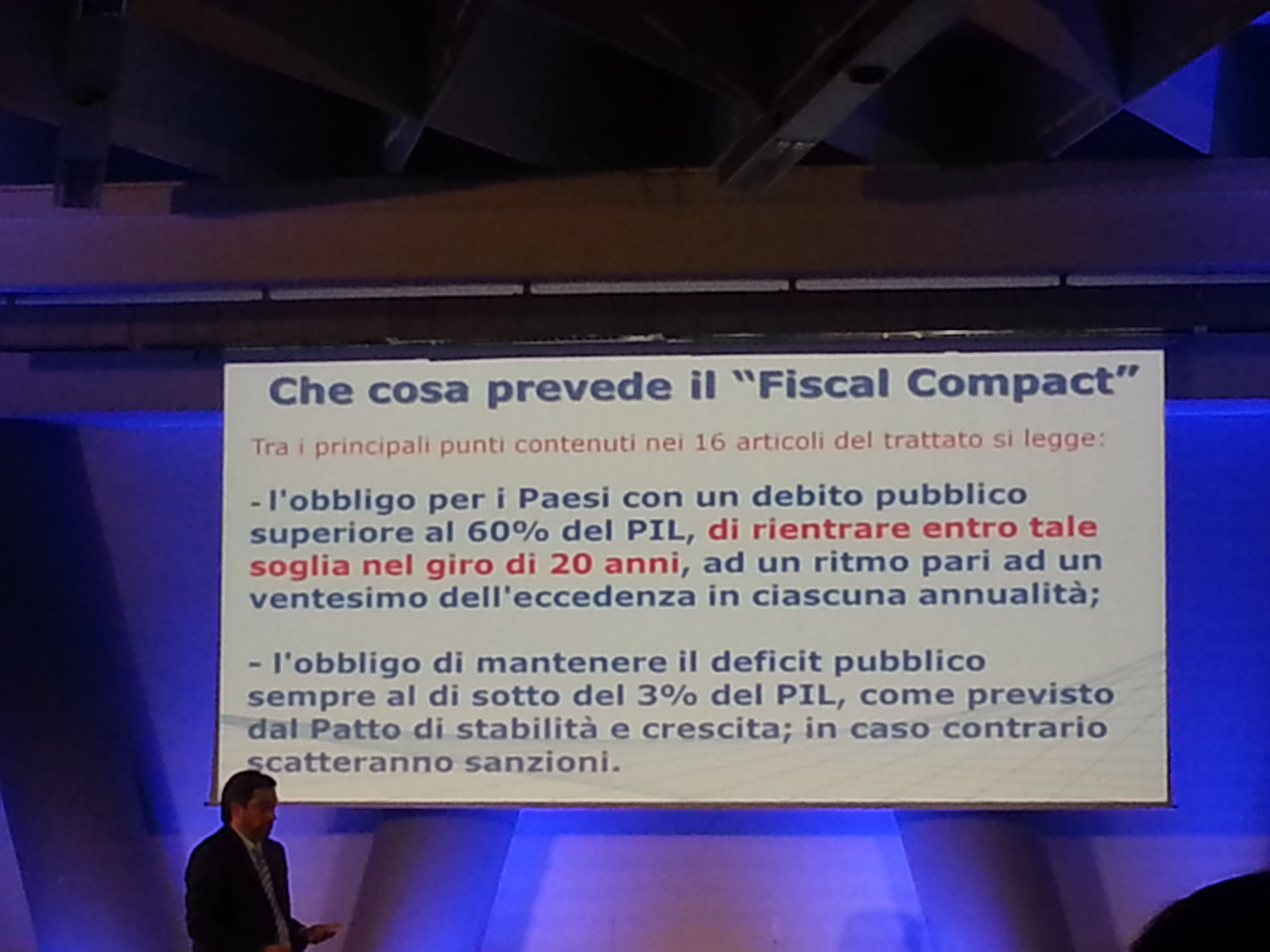

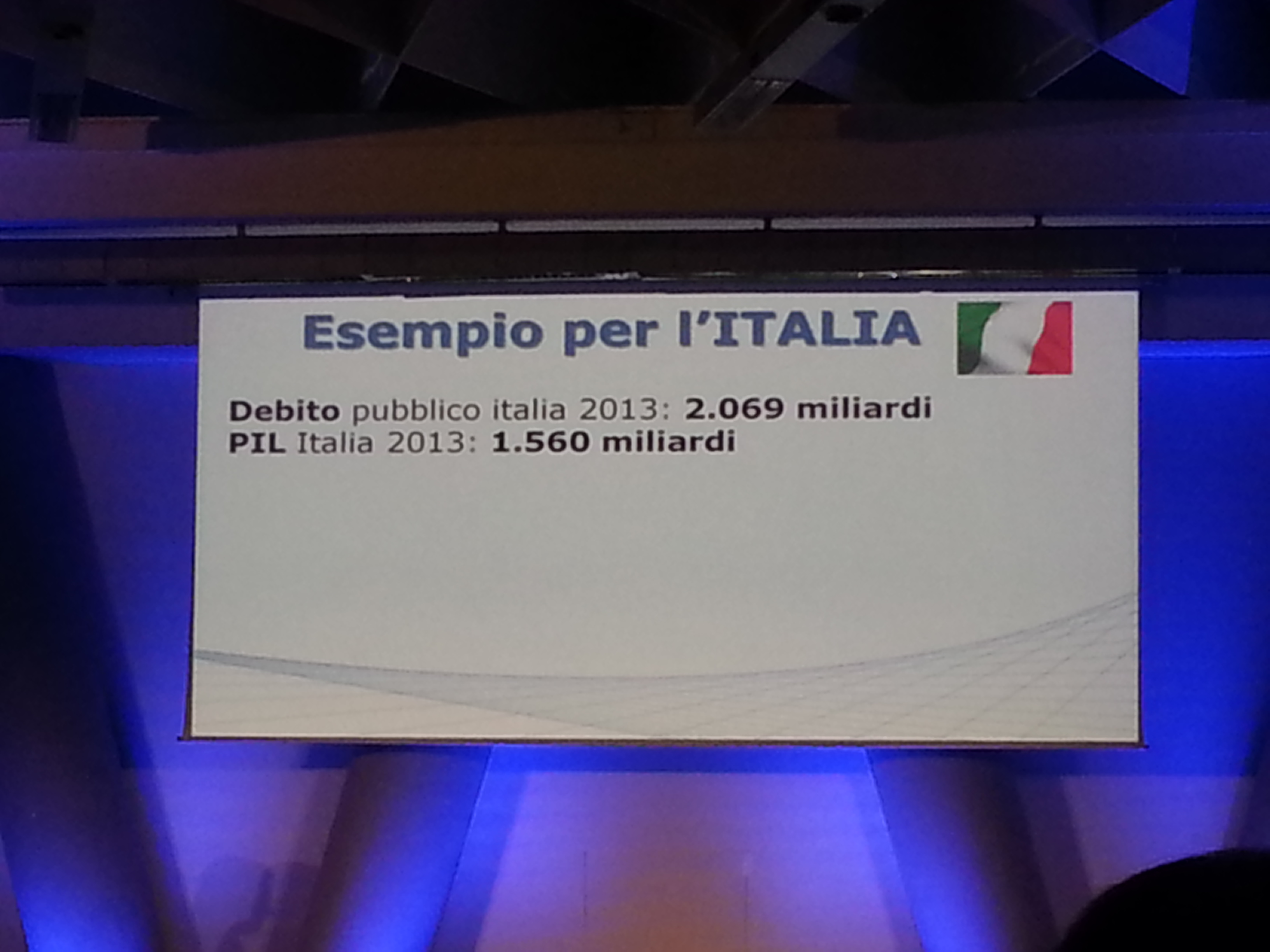

E poi c’è il FISCAL COMPACT: questo prevede l’obbligo, da parte degli Stati con un debito pubblico superiore al 60% del PIL di rientrare entro tale soglia nel giro 20 anni, con un ritmo pari a un ventesimo dell’eccedenza ogni anno, mantenendo il deficit pubblico sempre al di sotto del 3% del PIL, secondo quanto previsto dal patto di stabilità e crescita, pena sanzioni. Sapete cosa significherebbe questo per l’Italia? Guardate un po’…”.

Una situazione davvero difficile, molto poco positiva per noi e per chi verrà dopo di noi, se non pensiamo prima a tutelarli.

Ma c’è Banca Mediolanum, una realtà diversa, la Banca diversa, in questo “mare magnum” di disperazione.

‘Banca Mediolanum non è mai stata in perdita: basti guardare gli ultimi cinque anni, forse i più difficili: solo utili, pochi, ma utili. Non abbiamo sofferenze bancarie, a differenza delle altre realtà dove – dal 2008 al 2013 – è stata registrata una sofferenza bancaria superiore ai 160 miliardi. L’inizio della crisi economica ha indotto i risparmiatori a rifugiarsi nella liquidità: soldi sul conto, ma a interessi zero! Ma è corretto? Secondo voi, oggi, è meglio investire in obbligazioni italiane o diversificare nel mondo? Basta osservare la situazione dei BTP per darsi la risposta corretta: 0,52% a 3 anni; 1,71% a 7 anni; 3% a 15 anni. Basso tasso ad alto rischio! Tra IMU, TARI, TARS e TAX non facciamo che pagare tasse. E la Commissione Europea, dal 2 giugno 2014, ha ben pensato di spostare la tassazione dai fattori produttivi ai consumi e ai beni immobili. Torna la tassa di successione: 4% in linea diretta, 8% in linea indiretta. Ma, in tutto questo disastro, c’è sempre qualcosa di positivo. La nostra situazione oggi è questa: tassi bassi su mutui e prestiti, è il momento di acquistare; deflazione, spendo meno, quindi posso diversificare i miei risparmi nel mondo, ottenendo comunque delle cedole; fiscal compact.

Ma Banca Mediolanum c’è!’.

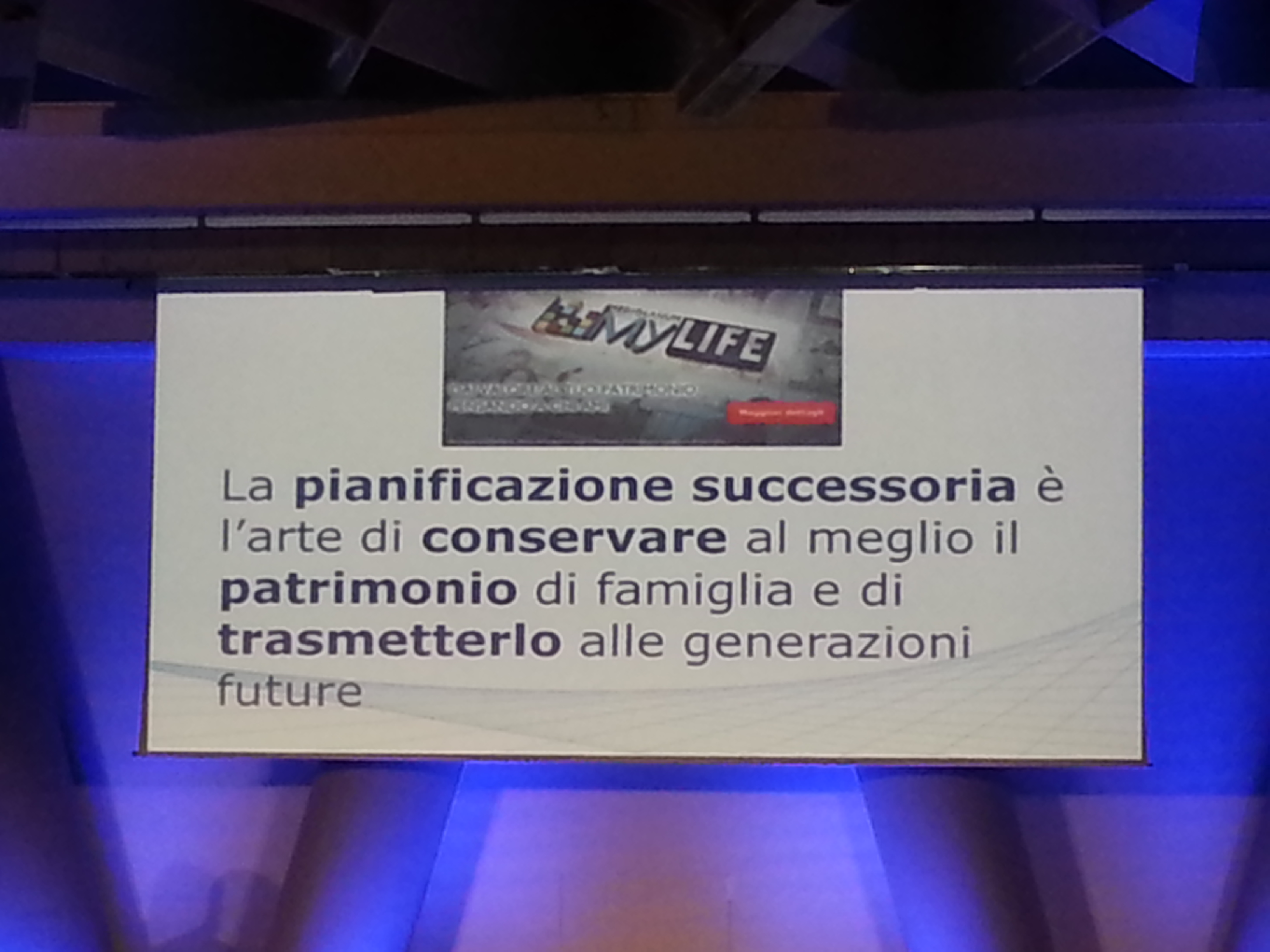

È vero, Banca Mediolanum c’è, sempre “Costruita intono a te”! Vicina al cliente con i suoi mutui basso tasso, con i mutui e prestiti di ristrutturazione – agevolati anche fiscalmente -, i conti correnti a costo zero, con interessanti tassi di interesse (FREEDOM ONE e FREEDOM ONE +, che garantisce l’1,50% al capitale senza vincoli, l’1,70% con vincolo a 12 mesi e il 2,20% con vincolo più investimento, rigorosamente su mercati esteri differenziati). Perché Mediolanum colloca i propri investimenti sui più grossi brand a livello mondiale! Il prodotto MY LIFE, ad esempio, è specifico per chi vuole tutelare il patrimonio familiare per chi verrà dopo. Importante è anche proteggere il capitale umano, pensando a chi amiamo, nel caso di una nostra morte prematura: un prodotto su misura, che calcola la rendita post mortem per i propri cari, in base all’età e al reddito annuo del contraente.

Una rete fitta e ben tessuta di servizi per il cliente: Banking Center, con oltre 1 milione e 900 mila telefonate l’anno; Phone Street, 1 milione e 60 mila operazioni l’anno; Internet Street; Up Street; Bancomat Street; 4400 Family Banker, dislocati in 235 office in tutta Italia. Personale specializzato, formato nella MCU (Mediolanum Corporate University).

In un momento difficile, Doris rivela un messaggio di speranza, il suo motto di vita, tramandatogli da suo padre: “Bando al pessimismo. Ottimismo non è ignorare i problemi, ma sapere che ci sono soluzioni. Perché…C’è anche domani”.

Insomma, Banca Mediolanum è una grande realtà, fatta di persone, ma sempre – come direbbe il buon Ennio Doris – “Costruita in intorno a te”.

Conversando con Valter Schneck…

Valter, Doris definisce Mediolanum la Banca “Costruita intorno a te”. Tu, come la definiresti?

‘Io direi “Banca Mediolanum: la Banca del cliente”. Si, perché è una grande realtà, dove il cliente è sempre la centro. Grazie a tutti i servizi che forniamo, il cliente ha la possibilità costante, ovunque si trovi, di recarsi in Banca, grazie al suo smartphone, al suo tablet o al Pc. Chi oggi non usa uno di questi strumenti… Non hai più bisogno di andare fisicamente in banca, perché la Banca ce l’hai sempre con te. Hai figli? Pensi che un domani i tuoi figli si recheranno ancora in banca, come avviene oggi nelle banche tradizionali? Io penso proprio di no! Mediolanum è la Banca che viene da te, ovunque tu sia! E, qualora dovessi aver bisogno di interfacciarti con qualcuno, hai sempre il tuo Family Banker, che ti raggiungerà a casa, in ufficio, dove vuoi. Si, per me Banca Mediolanum è la Banca del cliente!’

a Cognita Design production

a Cognita Design production