Nel rapporto annuale, nonostante le crisi, le BCC Etnee continuano a sostenere l’economia reale. L’esercizio 2016 si chiude con un utile netto di € 643 mila euro. A Torre del Grifo di Mascalucia annunciata la prossima apertura della nuova sede centrale.

Avere una Banca accanto: questo nel rapporto annuale dove si è parlato di Credito Cooperativo e Contesto Globale. Sala affollata quella ospitata nell’accogliente Centro Congressi del Centro Sportivo di Torre del Grifo Village di Mascalucia, spettacolare sede sociale e casa del Calcio Catania e di tante attività dello Sport Resort.

Nella Sala Congressi di Torre del Grifo, prestigiosa sede sportiva polivalente del Calcio Catania, si è svolta l’Assemblea Soci della Banca di Credito Etneo, struttura che è testimone dello sviluppo economico della Città e delle altre sedi pedemontane.

Il 30 aprile del 2000, nasceva la cooperativa di credito, radicandosi poi sull’asse provinciale.

La storia è formata da periodi, capitoli e proprio da questa sede si apre un nuovo scenario per questa banca, legata indissolubilmente al territorio.

Già dai primi anni di attività l’Istituto Credito Etneo, grazie alla dedizione e alla preparazione del personale qualificato, ha raggiunto risultati importanti che, anche in questo periodo di crisi economica e sociale, riesce a mantenere con un trend positivo stabile. In termini di movimenti bancari e versamenti, nel 2016, la banca é riuscita ad ottenere risultati ottimi, che hanno dato la possibilità alla BCC Credito Etneo di impiegare il capitale raccolto in favore della clientela per la elargizione del credito.

La Banca, infatti, operando nel territorio che abbraccia Catania, Mascalucia, Biancavilla, Belpasso, Misterbianco con sedi operative cui si è aggiunto il nuovo sportello di Ragalna, favorisce, grazie alle posizioni strategiche individuate e al modus operandi del personale, le piccole e medie imprese e i professionisti del comprensorio, stando a fianco della clientela in modo diretto e operando senza lungaggini burocratiche.

La Banca, infatti, operando nel territorio che abbraccia Catania, Mascalucia, Biancavilla, Belpasso, Misterbianco con sedi operative cui si è aggiunto il nuovo sportello di Ragalna, favorisce, grazie alle posizioni strategiche individuate e al modus operandi del personale, le piccole e medie imprese e i professionisti del comprensorio, stando a fianco della clientela in modo diretto e operando senza lungaggini burocratiche.

Come evidenziato nella relazione di bilancio 2016 “La politica commerciale che contraddistingue l’attività creditizia della banca è, quindi, orientata al un sostegno finanziario dell’economia locale e si caratterizza per un’elevata propensione ad intrattenere rapporti di natura fiduciaria e personale con tutti gli operatori (famiglie, micro e piccole imprese, artigiani) del proprio territorio di riferimento, verso i quali è erogata la quasi totalità degli impieghi, nonché per una particolare vocazione operativa a favore dei clienti-soci anche mediante scambi non prevalentemente di natura patrimoniale“.

Le peculiarità delle BCC, infatti, generano fiducia nei clienti già acquisiti o potenziali, producendo indicatori di rapporto tra raccolta e impieghi stabili e positivi, segno che i clienti credono nell’istituto bancario, il quale detiene una stabilità di garanzia per i soci ed i clienti stessi al 22,39%.

Il Presidente del Credito Etneo, dott. Agatino Rizzo ha detto che “Questo è il sedicesimo anno che la banca chiude in utile, accostandoci al compito, dal 2008 sempre più gravoso, di rendicontare e spiegare i dati economici del precedente esercizio, essendo ben nota la fase di grande difficoltà che aleggia su tutto il sistema bancario per la grande preoccupazione a livello internazionale e, di conseguenza a livello italiano. Il sistema bancario e le nostre piccole realtà, in particolare, continuano ad assicurare risorse ed energia alle imprese ed alle famiglie, e per questo rimaniamo fedeli ai modelli di attività intrapresi, incentrati sui prestiti all’economia reale. La forza della nostra banca continua ad essere nella territorialità e nell’essere sempre vicini alle richieste del mercato bancario. Infine un ricordo ed un sentito pensiero ai soci che ci hanno ultimamente lasciato”.

Il Presidente del Credito Etneo, dott. Agatino Rizzo ha detto che “Questo è il sedicesimo anno che la banca chiude in utile, accostandoci al compito, dal 2008 sempre più gravoso, di rendicontare e spiegare i dati economici del precedente esercizio, essendo ben nota la fase di grande difficoltà che aleggia su tutto il sistema bancario per la grande preoccupazione a livello internazionale e, di conseguenza a livello italiano. Il sistema bancario e le nostre piccole realtà, in particolare, continuano ad assicurare risorse ed energia alle imprese ed alle famiglie, e per questo rimaniamo fedeli ai modelli di attività intrapresi, incentrati sui prestiti all’economia reale. La forza della nostra banca continua ad essere nella territorialità e nell’essere sempre vicini alle richieste del mercato bancario. Infine un ricordo ed un sentito pensiero ai soci che ci hanno ultimamente lasciato”.

Il Direttore Generale del Credito Etneo, dott. Venerando Rapisarda, ha ancora posto l’accento su come sia sempre “Complicato dirigere una banca in tempo di crisi. Da circa otto anni sia le banche che le imprese si dibattono in questa crisi, che non accenna a fermarsi. E per questo è importante avere una Banca accanto alle famiglie e alle piccole imprese, cercando di valutare positivamente le istanze del territorio. Conservando un trend positivo annuncio l’adesione al Gruppo Cassa Centrale Banca di Trento”.

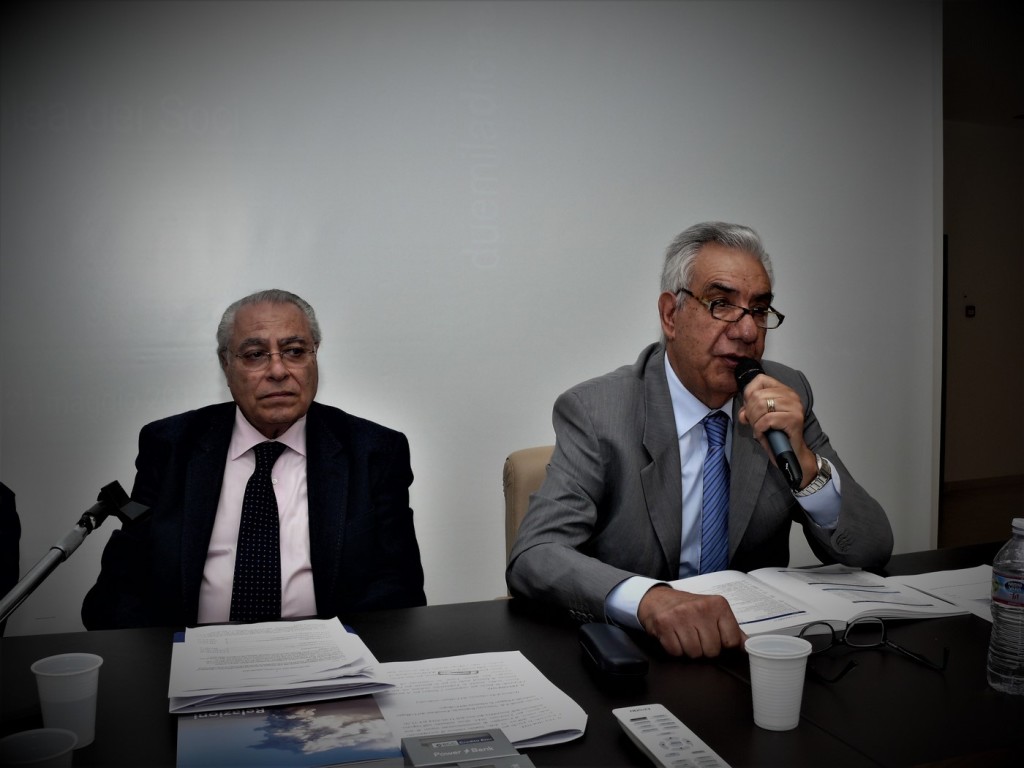

Sulla raccolta patrimoniale e sull’esercizio annuale che ha caratterizzato positivamente lo scenario economico entro il quale si è svolta l’attività del Credito Etneo, hanno parlato in Condirettore dott. Pietro D’Alessandro e il Presidente del Collegio Sindacale dott. Vincenzo Rapisarda.

Sulla raccolta patrimoniale e sull’esercizio annuale che ha caratterizzato positivamente lo scenario economico entro il quale si è svolta l’attività del Credito Etneo, hanno parlato in Condirettore dott. Pietro D’Alessandro e il Presidente del Collegio Sindacale dott. Vincenzo Rapisarda.

La Banca di Credito Etneo quest’anno ha ottenuto il parere favorevole di revisione dalla società esterna KPMG, leader mondiale nel campo di controllo contabile.

Per quello che riguarda gli utili, nonostante la crisi economica, la Banca Credito Etneo ha realizzato per l’anno 2016 643 mila euro, contro i 530 mila dello scorso anno, con un incremento di valore assoluto di 141 mila euro.

Per quello che riguarda gli utili, nonostante la crisi economica, la Banca Credito Etneo ha realizzato per l’anno 2016 643 mila euro, contro i 530 mila dello scorso anno, con un incremento di valore assoluto di 141 mila euro.

Valorizzare sempre il territorio di relazione tra banca e socio-cliente per accompagnare e sostenere le scelte importanti della vita (l’investimento del risparmio, l’acquisto della casa, la protezione delle cose e delle persone care, la previdenza per sé ed i figli…) con adeguata e precisa consulenza.

Valorizzare sempre il territorio di relazione tra banca e socio-cliente per accompagnare e sostenere le scelte importanti della vita (l’investimento del risparmio, l’acquisto della casa, la protezione delle cose e delle persone care, la previdenza per sé ed i figli…) con adeguata e precisa consulenza.

Oggi i soci sono 196 e sono state ricevute 48 deleghe per l’assemblea annuale, che ha avuto come sempre una cornice di serenità conviviale nel rinfresco poi di fine lavori. Apprezzati, come sempre, gli interventi degli avvocati Nello Pogliese, Domenico Scalia e Giovanni Esterini.

Oggi i soci sono 196 e sono state ricevute 48 deleghe per l’assemblea annuale, che ha avuto come sempre una cornice di serenità conviviale nel rinfresco poi di fine lavori. Apprezzati, come sempre, gli interventi degli avvocati Nello Pogliese, Domenico Scalia e Giovanni Esterini.

Un trend positivo quindi, mantenuto anche nel 2016, per il Credito Etneo, che a breve inaugurerà la nuova ed elegante direzione generale nel sito di Catania, in viale Odorico da Pordenone, una importante scelta strategica sia per visibilità che per incremento del patrimonio immobiliare.

Un trend positivo quindi, mantenuto anche nel 2016, per il Credito Etneo, che a breve inaugurerà la nuova ed elegante direzione generale nel sito di Catania, in viale Odorico da Pordenone, una importante scelta strategica sia per visibilità che per incremento del patrimonio immobiliare.

Le prospettive BCC: Considerazioni e rendicanto di una

Le prospettive BCC: Considerazioni e rendicanto di una

Struttura Operativa ben organizzata, alle pendici dell’Etna.

Le BCC sono chiamate a confrontarsi con il presente, che impone di riconsiderare e riconfigurare modelli e prassi. Se, ad esempio, fino a pochi anni fa, la copertura territoriale di una banca attraverso la rete fisica degli sportelli era ritenuta uno degli elementi-chiave di dimensionamento ed efficacia, oggi ne emerge con ancora maggiore evidenza, soprattutto a fronte di una redditività declinante, l’elemento di peso in termini di costi fissi.

Se l’ancoraggio all’economia reale e l’interpretazione del mestiere bancario in primo luogo come facilitazione dell’incontro tra domanda e offerta di denaro significava implicitamente distanza da una finanza meramente speculativa e per ciò da incoraggiare, ora andamento dei tassi, compressione dei margini e, ancora una volta, regolamentazione bancaria rendono la “gestione denaro” assolutamente insufficiente a garantire redditività prospettica.

Le Banche di Credito Cooperativo, con una rete superiore alle 4.450 dipendenze (il 14,6% del totale dell’anno scorso), sono impegnate a rendere i loro sportelli dei veri punti di contatto con i propri soci e clienti, ampliandone la capacità di offerta. Non si tratta di adottare il modello della banca-supermercato che offre a listino, accanto a mutui e conti correnti, vari beni di consumo. Ma di valorizzare il luogo fisico di relazione tra banca e cliente per accompagnare le scelte importanti della vita (l’investimento del risparmio, l’acquisto della casa, la protezione delle cose e delle persone care, la previdenza per sé ed i figli…) con adeguata consulenza.

Si tratta di valorizzare, in una logica di partnership, le relazioni che i territori favoriscono (con le rappresentanze d’impresa, i professionisti, le associazioni…) per potenziare l’offerta di soluzioni utili con positive ricadute anche in termini di business.

Non si arresterà, e anzi di certo cresceranno, il numero ed il volume delle transazioni che verranno effettuate “in automatico” e “a distanza”. Ma ci sarà comunque una quota di operazioni che continueranno a richiedere la fisicità e la relazione. Si tratta, dunque, di comporre, non di opporre, operatività tradizionale e virtuale.

Si tratta, dunque, di comporre, non di opporre, operatività tradizionale e virtuale.

Le BCC hanno destinato l’anno scorso al finanziamento dell’economia reale il 57% dei propri attivi (è il 53% per le altre banche). E il 96% dei finanziamenti delle BCC va alle imprese e alle famiglie (rispetto al 76% del resto dell’industria bancaria). La relazione privilegiata con le piccole imprese è un punto di forza che va ulteriormente valorizzato. La struttura produttiva italiana rimarrà incentrata sulle PMI, ma queste opereranno in un mercato sempre più integrato (a livello di filiere industriali oltre che geografiche) e con esigenze evolute in termini di servizi e prodotti.

Capacità di valutare con sempre maggiore accuratezza il merito creditizio, capacità di lettura delle prospettive settoriali e delle dinamiche di mercato, capacità di proporre prodotti e servizi ad alto valore aggiunto, sono le strade per recuperare margini reddituali basati sulla qualità oltre che sulla quantità.

Capacità di valutare con sempre maggiore accuratezza il merito creditizio, capacità di lettura delle prospettive settoriali e delle dinamiche di mercato, capacità di proporre prodotti e servizi ad alto valore aggiunto, sono le strade per recuperare margini reddituali basati sulla qualità oltre che sulla quantità.

a Cognita Design production

a Cognita Design production